بوابة الدفع Payment Gateway: ما هي التقنية الخفية وراء نجاح كل عملية شراء إلكترونية؟

هل تساءلت يومًا كيف تتحول نقرة بسيطة على شاشة هاتفك إلى عملية بيع ناجحة تنفذ في ثوانٍ؟ كيف ينتقل المال من محفظتك الرقمية إلى حساب البائع بدقة وآمان، دون أن تغادر مكانك؟ الجواب يكمن خلف بوابة الدفع الإلكترونية – Payment Gateway ، ذلك العنصر الخفي لكن الحيوي الذي يحرك عجلة التجارة الإلكترونية حول العالم.

تخيل متجرك الإلكتروني بدون بوابة دفع فعّالة… إنه كأنه سيارة بدون محرك. لا يمكن للعملاء الشراء، ولا يمكنك تحقيق الأرباح، ولا للتجارة أن تستمر. في هذا المقال، سنأخذك في جولة استكشافية داخل عالم بوابات الدفع، سنتعرف على أدوارها الحيوية، ومزاياها المذهلة، والاختيارات الذكية التي تصنع الفرق بين النجاح والفشل في رحلة رائد الأعمال الرقمي.

استعد لاكتشاف كيف يمكن لبوابة دفع ذكية أن تقلب الموازين لصالحك، وتفتح لك أبوابًا لا حدود لها في سوق رقمي يتسع كل يوم.

جدول المحتويات

- ما هي بوابة الدفع؟

- كيف تعمل بوابات الدفع؟

- كيف تتم عملية الدفع عبر الإنترنت؟

- كيفية عمل بوابة الدفع الإلكتروني خطوة بخطوة

- الفرق بين بوابة الدفع (Payment Gateway) و معالج الدفع (Payment Processor)

- أنواع بوابات الدفع الإلكتروني

- كيف تختار بوابة الدفع المناسبة لمتجرك الإلكتروني؟

- أمثلة على بوابة الدفع الإلكتروني الشهيرة

- ما هي بوابة الدفع بالعلامة البيضاء؟

- هل يمكنني إنشاء بوابة الدفع الخاصة بي؟

- هل تعتبر محفظة جوجل Google Wallet بوابة دفع؟

- الخاتمة:

ما هي بوابة الدفع؟

بوابة الدفع هي تقنية يستخدمها التجار لتمكين العملاء من الدفع باستخدام بطاقات الائتمان أو الخصم بطريقة آمنة وسريعة. يشمل هذا المصطلح ليس فقط أجهزة قراءة البطاقات في المتاجر التقليدية (Brick-and-Mortar)، بل يمتد أيضًا إلى بوابات معالجة الدفع في المتاجر الإلكترونية.

في المتاجر الفعلية، بدأت بوابات الدفع أيضًا بقبول المدفوعات عبر الهواتف الذكية باستخدام رموز QR أو تقنيات الاتصال قريب المدى (NFC)، مما يعزز من سهولة وسرعة عمليات الدفع.

تعد بوابة الدفع بمثابة وسيط موثوق وآمن بين المشتري والبائع والمؤسسات المالية ذات الصلة، حيث تضمن خصوصية البيانات وحمايتها خلال كل معاملة. ويتمثل دورها الأساسي في تمرير معلومات الدفع بين الحساب البنكي للعميل ومعالج الدفع الخاص بالتاجر، مما يمكن عملية الشراء من أن تتم بنجاح.

وترسل البيانات بواحدة من طريقتين:

- الطريقة الافتراضية: من خلال خدمات الدفع عبر الإنترنت أو باستخدام واجهة برمجة التطبيقات (API).

- الطريقة الفعلية: عبر أجهزة نقاط البيع (POS) في المتاجر.

تشمل وسائل الدفع التي تدعمها بوابات الدفع:

- التحويلات البنكية

- بطاقات الائتمان والخصم

- المحافظ الرقمية

- روابط الدفع

- الدفع النقدي من خلال نقاط البيع

وتوفر بعض بوابات الدفع أيضًا دعمًا للمدفوعات الدولية، وهو ما يعزز قدرة التجارة الإلكترونية والتسويق الرقمي على التوسع عالميًا دون قيود.

من الناحية الأمنية، تلتزم بوابات الدفع بعدة معايير وشهادات أمان لحماية البيانات المالية والشخصية للمستخدمين. من أبرز هذه المعايير:

- معيار أمان بيانات صناعة بطاقات الدفع (PCI DSS)، والذي يعد معيارًا عالميًا لضمان أمن كل معاملة إلكترونية.

كيف تعمل بوابات الدفع؟

بوابة الدفع هي جزءًا أساسيًا من نظام معالجة الدفع الإلكتروني، فهي التقنية الأساسية التي تنقل معلومات العميل إلى البنك المستلِم للتاجر، حيث تعالَج المعاملة.

في السابق، كانت المحطات تقبل بطاقات الائتمان ذات الشرائط المغناطيسية وتشترط توقيعات ورقية من العملاء. مع تطور تكنولوجيا الشرائح، يمكن الاستغناء عن مرحلة التوقيع، وإدخال رقم تعريف شخصي (PIN) مباشرةً في أجهزة بوابات الدفع. تستخدم خوارزمية Luhn لضمان صحة رقم التعريف المُدخل.

أصبحت عمليات الشراء اللاتلامسية (Contactless Payment) متاحة بالفعل، حيث يستخدم العديد من العملاء الهواتف المحمولة كطرق دفع بدلًا من بطاقات الائتمان التقليدية.

تختلف بنية بوابة الدفع باختلاف ما إذا كانت بوابة دفع داخل المتجر أو عبر الإنترنت. تتطلب بوابات الدفع عبر الإنترنت واجهات برمجة تطبيقات (APIs) تتيح للموقع الإلكتروني الاتصال بشبكة معالجة الدفع. أما بوابات الدفع داخل المتجر، فستستخدم محطة نقاط بيع للاتصال بشبكة معالجة الدفع إلكترونيًا عبر خط هاتف أو اتصال بالإنترنت.

كيف تتم عملية الدفع عبر الإنترنت؟

قبل فهم كيفية عمل بوابة الدفع الإلكتروني، من الضروري التعرف أولا على أربعة مكونات أساسية تشكل جوهر عملية الدفع عبر الإنترنت:

- التاجر (Merchant):

وهو صاحب النشاط التجاري أو المتجر الإلكتروني الذي يقدّم منتجًا أو خدمة، ويكون الجهة التي تستلم قيمة الدفع مقابل ما يقدمه من سلع أو خدمات. - العميل (Cliente):

هو الشخص الذي يقوم بعملية الشراء، ويمتلك بطاقة ائتمان أو حسابًا بنكيًا يستخدمه للدفع مقابل المنتج أو الخدمة المقدمة من التاجر. - البنك المصدر (Banco Emisor):

هو البنك الذي أصدر بطاقة الائتمان أو الخصم المستخدمة من قِبل العميل في عملية الدفع، ويعرف أيضًا باسم “بنك العميل”. هذا البنك هو المسؤول عن إرسال المبلغ المطلوب إلى البنك المستلم خلال عملية الشراء الإلكتروني. - البنك المستلم أو المُكتسب (Banco Adquirente):

هو البنك الذي تستلم بوابة الدفع الأموال من خلاله. يعمل هذا البنك كحلقة وصل تتلقى المبلغ من البنك المصدر نيابة عن التاجر خلال عملية الدفع.

تقوم بوابات الدفع بدور الوسيط الذي يربط بين هذه الأطراف الأربعة بطريقة آمنة وسريعة، حيث ترسل بيانات المعاملة من العميل إلى البنك المصدر، ومن ثم إلى البنك المستلم، ليتم التأكيد على نجاح المعاملة وتحويل المبلغ إلى حساب التاجر.

كيفية عمل بوابة الدفع الإلكتروني خطوة بخطوة

عند قيام العميل بالنقر على زر «شراء» في موقع الويب أو تطبيق التاجر، يتم توجيهه إلى صفحة لإدخال بياناته البنكية من أجل إتمام عملية الدفع.

بعد ذلك، يقوم الموقع الإلكتروني أو التطبيق بإرسال تفاصيل المعاملة إلى بوابة الدفع، والتي تشمل:

- مبلغ الشراء

- معلومات العميل

- بيانات بطاقة الدفع المستخدمة

تتولى بوابة الدفع الإلكتروني تشفير جميع هذه البيانات الحساسة باستخدام بروتوكولات أمان مثل SSL (طبقة المقابس الآمنة) أو TLS (أمن طبقة النقل)، وذلك لضمان إنشاء اتصال آمن مع البنك المُصدر لبطاقة العميل.

يستقبل البنك المُصدر طلب المعاملة، ويتحقق من صحة البطاقة، ومدى توفر الرصيد الكافي، وصلاحية البيانات المدخلة. بعد ذلك، يرسل ردًا إلى بوابة الدفع يُحدد ما إذا كانت العملية موافَق عليها أو مرفوضة.

تقوم بوابة الدفع بدورها بإرسال نتيجة العملية إلى موقع التاجر أو التطبيق، ليتم إعلام الطرفين (العميل والتاجر) في الوقت الحقيقي بحالة المعاملة.

- إذا تمت الموافقة على العملية، يتم عرض إشعار يؤكد نجاح الدفع، وتبدأ إجراءات تحويل الأموال إلى حساب التاجر.

- يتم إيداع المبلغ في حساب التاجر خلال مدة زمنية محددة، حسب الشروط المتفق عليها بينه وبين مزود الخدمة.

- أما في حال رفض المعاملة (بسبب عدم كفاية الرصيد، أو حدوث خطأ في الاتصال، أو بيانات خاطئة)، يُطلب من العميل اختيار وسيلة دفع أخرى لإتمام العملية.

الفرق بين بوابة الدفع (Payment Gateway) ومعالج الدفع (Payment Processor)

| العنصر | بوابة الدفع (Payment Gateway) | معالج الدفع (Payment Processor) |

|---|---|---|

| التعريف | واجهة إلكترونية تنقل بيانات الدفع بأمان بين العميل والبنك | نظام يتعامل مع تنفيذ المعاملة وتحويل الأموال بين الأطراف |

| الوظيفة الأساسية | إرسال وتشفير بيانات الدفع والتواصل مع البنك للتحقق من العملية | معالجة المعاملة وتنفيذ عملية تحويل الأموال من حساب العميل إلى التاجر |

| الموقع في العملية | تعمل كبوابة أمامية على موقع الويب أو التطبيق | تعمل خلف الكواليس في البنية التحتية المالية |

| التشفير والأمان | مسؤولة عن تشفير البيانات وحمايتها باستخدام بروتوكولات SSL أو TLS | لا تتعامل مباشرة مع التشفير، بل تنفذ المعاملة بناءً على البيانات المستلمة |

| الربط مع المواقع | يتم دمجها في مواقع المتاجر الإلكترونية لاستلام بيانات الدفع | لا تُدمج عادة مباشرة، بل تتكامل مع بوابة الدفع |

| المسؤولية القانونية | مسؤولة عن الامتثال لمعايير الأمان مثل PCI DSS | مسؤولة عن تنفيذ المعاملة بشكل صحيح ووفق القوانين المالية |

| أمثلة | Stripe Gateway, PayPal Gateway, Tap Gateway | First Data, TSYS, PayPal Processor |

| التكامل مع أنظمة الدفع | تتكامل مع معالج الدفع لإرسال البيانات | تتكامل مع البنوك وبوابة الدفع لإتمام المعاملة |

| دور العميل | يتفاعل العميل مباشرة معها لإدخال بيانات الدفع | لا يرى العميل هذه الجهة؛ تعمل في الخلفية |

| هل يمكن أن تكون واحدة؟ | بعض الشركات تقدم الخدمتين معًا ضمن نظام موحد | نعم، مزود واحد قد يكون بوابة ومعالجًا في الوقت نفسه |

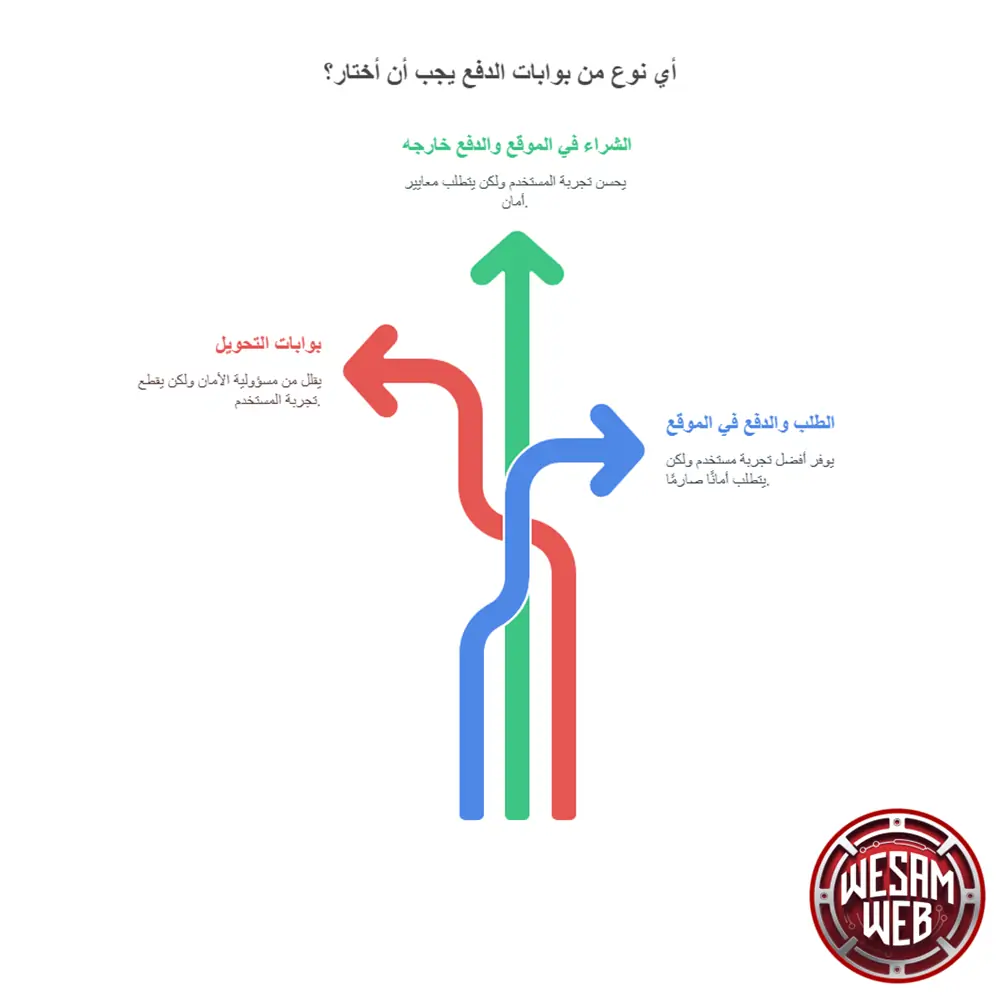

أنواع بوابات الدفع الإلكتروني

اختيار منصة الدفع المناسبة يمكن أن يكون تحديًا حقيقيًا، خاصة إذا كنت تدير مشروعًا ناشئًا أو شركة صغيرة في العالم العربي. لذلك من الضروري معرفة أنواع بوابات الدفع المختلفة، ومميزات وعيوب كل نوع:

بوابات التحويل (Redirección)

تقوم هذه البوابات بتحويل العميل إلى صفحة أو منصة خارجية عن موقع التجارة الإلكترونية لإتمام عملية الدفع. هذا يعني أن جهة خارجية تتولى مسؤولية أمان المعاملة، ولا يحتاج التاجر لإنشاء حساب بائع خاص.

العيب الرئيسي لهذا النوع هو أنه يقطع تجربة المستخدم، ويتطلب عرض إشعار يبين للعميل أنه سيتم تحويله إلى صفحة أخرى حتى لا يشعر بالريبة من التغيير المفاجئ.

بوابات الشراء في الموقع والدفع خارجه

في هذا النوع، يتم تنفيذ خطوات الشراء من داخل موقع التاجر أو تطبيقه، بينما يتم تحويل العميل إلى منصة خارجية فقط لإتمام الدفع. هذا يسرع عملية الشراء ويعمل على تحسين تجربة المستخدم، لكنه يتطلب من التاجر الالتزام بمعايير الأمان الإلكتروني مثل شهادة PCI DSS.

بوابات الطلب والدفع في الموقع

وهي البوابات التي تكون مدمجة بالكامل في موقع أو تطبيق التاجر، ولا يتم تحويل العميل إلى أي صفحة خارجية. هذا النوع يوفر أفضل تجربة ممكنة للمستخدم، لكنه يتطلب التزامًا صارمًا من التاجر بمعايير PCI DSS لحماية بيانات بطاقة الدفع.

كيف تختار بوابة الدفع المناسبة لمتجرك الإلكتروني؟

إليك بعض النقاط الأساسية التي تساعدك في اتخاذ القرار المناسب:

مستوى الأمان في الشبكة

منصات الدفع يجب أن تضمن حماية بيانات العميل الحساسة (مثل بيانات بطاقة الائتمان أو المعلومات الشخصية). لذلك، إلى جانب الالتزام بشهادتي SSL وPCI DSS، تُستخدم أدوات متقدمة لمنع الاحتيال مثل: التحقق الثنائي، رمز CVV، ونظام AVS (التحقق من العنوان).

في وسام ويب، نحن نلتزم بشهادة PCI DSS ونستخدم تقنيات التوكن (Tokenization)، إلى جانب نظام ذكي لمكافحة الاحتيال يعمل عبر نماذج تقييم المخاطر. لذا، تتم معالجة بيانات الدفع بأمان ووفقًا لمتطلبات الأمن السيبراني العالمية.

تجربة المستخدم

وفقًا لدراسة من معهد Baymard في الدنمارك، حوالي 17% من العملاء يتركون سلة الشراء إذا كان الدفع معقدًا أو طويلًا. لهذا السبب، من الضروري أن تكون منصة الدفع سهلة وسريعة وتدعم خيارات دفع متعددة لضمان تجربة مستخدم مرضية.

طرق الدفع المتاحة

كلما زادت خيارات الدفع (مثل بطاقات فيزا، ماستركارد، أمريكان إكسبريس، الدفع عبر الموبايل وغيرها)، زادت مرونة بوابة الدفع وسهولة استخدامها. أفضل بوابات الدفع هي التي تُسهّل على العميل إتمام الدفع، مما يزيد فرص إكمال الطلب ويشجعه على العودة للشراء مرة أخرى.

في وسام ويب، نتيح لعملائنا الدفع بوسائل متنوعة تشمل الدفع النقدي، بطاقات الائتمان والخصم، وكذلك التحويلات البنكية، مما يمنح مرونة عالية في التعامل ويساعد على نمو مبيعاتك.

أمثلة على بوابة الدفع الإلكتروني الشهيرة

توجد العديد من بوابات الدفع الإلكتروني عربيآ وأجنبيآ التي تستخدم على نطاق واسع في مواقع التجارة الإلكترونية والمتاجر الرقمية حول العالم. هذه البوابات تمكن التجار من استقبال المدفوعات عبر الإنترنت بطريقة آمنة وسريعة، وتتنوع في خصائصها ورسومها وآليات التكامل مع المواقع.

هذه القائمة تمنحك نظرة شاملة ووافية عن الخيارات المتاحة أمام رواد الأعمال لبناء متجر إلكتروني آمن وفعال.

أولًا: بوابات دفع إلكتروني عربية شهيرة

- تبلت (Thawani) – اليمن

منصة يمنية تقدم حلول دفع رقمية سريعة وآمنة، مثالية للمتاجر الصغيرة والمتوسطة. - فواتيرك (Fawateerk.com) – السعودية

واحدة من أشهر بوابات الدفع في المملكة، تدعم الفوترة الإلكترونية وربط المدفوعات مع المتاجر الإلكترونية. - سريع باي (Saeed Pay) – السعودية

منصة سعودية جديدة تركز على تقديم خدمات دفع مرنة وسهلة للشركات الناشئة والمؤسسات الصغيرة. - مكسبي (Maxpay) – مصر

بوابة دفع مصرية تدعم بطاقات الدفع المحلية والدولية، وتتميز بسهولة التكامل مع أنظمة التجارة الإلكترونية. - فورسيتي (FastPay) – الإمارات

حلول دفع إلكترونية مرنة تناسب الشركات الناشئة والمتاجر الإلكترونية بمختلف أحجامها. - كيوي (Kiwyy) – مصر

منصة مصرية تقدم خدمات دفع رقمية متكاملة مع دعم تقني قوي وواجهة استخدام سهلة. - جودى باى (JoudiPay) – السعودية

منصة دفع سعودية تم تصميمها خصيصًا لتلبية احتياجات السوق المحلي، مع دعم كامل لنظام STS السعودي. - زد ZED by Commercial International Bank (CIB) – مصر

منصة دفع مصرية رائدة توفر حلول POS وبوابة دفع إلكترونية موثوقة. - بى بال العرب PayPal Arabia – متاح في معظم الدول العربية

رغم أن الاسم أمريكي، إلا أن بي بال أصبح جزءًا أساسيًا من البنية التحتية للدفع الإلكتروني في العالم العربي. - رويال باى (RoyalPay) – الأردن

منصة أردنية تقدم خدمات دفع عبر الإنترنت مع دعم محلي وتكاليف تنافسية.

ثانيًا: بوابات دفع عالمية شهيرة

- بايبال (PayPal)

أشهر بوابة دفع في العالم، تستخدم في أكثر من 200 دولة، وتدعم عدة عملات، وتتيح إمكانية الدفع دون الحاجة إلى مشاركة بيانات البطاقة. - سترايب (Stripe)

منصة أمريكية تعتبر الخيار الأول للمطورين والشركات التقنية، تقدم واجهات برمجية API قوية ومرنة. - سباركلاين (2Checkout)

تقدم حلولا مدفوعات دولية كاملة، وتعمل كمعالجة دفع وموزع مالي بين البائع والبنك. - بايونير (Payoneer)

تستخدم بشكل كبير من قبل المستقلين ورواد الأعمال، وتوفر حسابًا بنكيًا افتراضيًا دوليًا. - سكل (Skript)

منصة بريطانية توفر حلول دفع سهلة وموثوقة، وتعمل بواجهة مستخدم بسيطة. - بانجبوكس (PingPong Payments)

تركز على دعم البائعين على أمازون والإيباي، وتوفر حسابات دولية بدون رسوم عالية. - سبرينج (Skrill)

بوابة دفع رقمية مشهورة، تشبه PayPal ولكن برسوم أقل، وتستخدم بكثرة في أوروبا. - نوتيفاي Notificare (Adyen)

منصة هولندية متقدمة تقدم حلول دفع متكاملة لكل أنواع الأعمال، بما فيها POS والمبيعات عبر الإنترنت. - ريفينيتيف Refinitiv (Worldline)

شركة أوروبية ضخمة توفر خدمات معالجة المدفوعات بمستوى عالٍ من الأمان والكفاءة. - Authorize.Net

منصة أمريكية تقدم خدمات الدفع الإلكتروني منذ سنوات طويلة، وتستخدم كثيرًا مع متاجر الويب التقليدية.

ثالثًا: بوابات دفع مُخصصة أو مدعومة لموقع ووكومرس (WooCommerce)

- WooCommerce Payments

الحل الرسمي من ووردبريس لووكومرس، لا يحتاج إلى وسطاء، ويعمل مباشرة مع Stripe. - PayPal for WooCommerce

الإضافة الرسمية لربط PayPal مع متجرك، وتعتبر الأكثر استخدامًا. - Stripe for WooCommerce

الإضافة الرسمية لربط سترايب مع المتجر، توفر تجربة دفع سلسة وسريعة. - 2Checkout for WooCommerce

مناسب للمتاجر التي تستهدف الأسواق الدولية، ويقدم دعمًا متكاملًا للعملات واللغات. - Razorpay for WooCommerce

بوابة دفع شهيرة في الهند، لكنها بدأت بالانتشار في الشرق الأوسط، وتعتبر من الخيارات السريعة. - Mollie for WooCommerce

بوابة دفع أوروبية تدعم العديد من طرق الدفع في أوروبا، مثل iDEAL وBancontact. - Barclaycard ePDQ for WooCommerce

مناسبة للمتاجر الأوروبية الكبرى، وتوفر تكاملًا مباشرًا مع النظام البنكي الأوروبي. - Square for WooCommerce

منصة أمريكية تدمج نقاط البيع الميدانية مع المتاجر الإلكترونية، مثالية للشركات ذات التواجد الجغرافي. - CCAvenue for WooCommerce

بوابة دفع شهيرة في الهند، لكنها تدعم أيضًا بعض المتاجر في الشرق الأوسط. - Flutterwave for WooCommerce

بوابة أفريقية تدعم المدفوعات المحلية والدولية، وتستخدم في عدد متزايد من المتاجر العربية.

ملاحظات مهمة:

- اختيار بوابة الدفع يعتمد على:

- الدولة التي تعمل منها.

- العملة المدعومة.

- تكاليف المعاملات.

- سهولة التكامل مع المنصة.

- دعم العملاء والخدمات التقنية.

ما هي بوابة الدفع بالعلامة البيضاء؟

بوابة الدفع بالعلامة البيضاء هي حل دفع إلكتروني يتم تطويره من قبل شركة متخصصة، ثم يستخدم من قبل شركات أخرى تحت علامتها التجارية الخاصة، كما لو كانت هي المطور الأصلي له. هذا النوع من البوابات يتيح للشركات تقديم خدمات دفع متكاملة دون الحاجة إلى بناء البنية التحتية من الصفر، مما يوفّر الجهد والوقت والتكلفة.

وهي خيار شائع بين البنوك، وشركات التقنية المالية، ومنصات التجارة الإلكترونية التي ترغب في تقديم خدمة مدفوعات مخصصة باسمها الخاص، مع الحفاظ على جودة الأداء ومستوى الأمان العالي الذي توفره الشركات الأم المطورة للخدمة.

هل يمكنني إنشاء بوابة الدفع الخاصة بي؟

نعم، يمكنك إنشاء بوابة دفع خاصة بك ، لكنها مسألة معقدة وتتطلب استثمارات كبيرة من حيث الوقت، والمال، والخبرات التقنية والقانونية. لا يُنصح ببناء بوابة دفع من الصفر إلا إذا كنت تمتلك الموارد الكافية وتفكر في دخول سوق خدمات الدفع بشكل احترافي وطويل الأمد.

لماذا بناء بوابة الدفع ليس سهلاً؟

لأن بوابة الدفع ليست مجرد صفحة ويب لاستقبال المعلومات، بل هي نظام معقد يتعامل مع أموال العملاء ويجب أن يكون آمنًا تمامًا، متوافقًا مع البنوك ومعايير PCI-DSS (مقياس أمان بطاقات الدفع)، ولديه اتصال مباشر أو غير مباشر مع شبكات الدفع العالمية مثل Visa, Mastercard أو المحلية مثل ميزة في مصر، أو مدى في السعودية .

الخطوات الأساسية لإنشاء بوابة دفع خاصة:

- التخطيط التجاري والبحثي:

- تحديد السوق المستهدف.

- دراسة المنافسين.

- نموذج الإيرادات (رسوم المعاملات، الاشتراكات، الخ).

- التكامل مع البنوك أو معالجي الدفع:

- لا يمكنك التعامل مباشرة مع الشبكات العالمية دون ترخيص، لذلك تحتاج إلى شراكة مع معالج مدفوعات (مثل Stripe أو Thawani أو غيرها) أو بنك محلي.

- هذا يوفر عليك الحاجة للحصول على ترخيص مباشر من Visa/Mastercard.

- تطوير البنية التحتية التقنية:

- تصميم النظام الأساسي.

- استخدام واجهات برمجية (APIs) من مزودي خدمات الدفع.

- تأمين البيانات وفق معايير PCI-DSS.

- بناء لوحة تحكم للمستخدمين وأخرى للإدارة والتقارير.

- الامتثال والترخيص:

- الحصول على التراخيص اللازمة من البنك المركزي أو هيئة الاتصالات أو الجهة التنظيمية في بلدك.

- الالتزام بالقوانين المحلية المتعلقة بالخدمات المالية والمدفوعات الإلكترونية.

- الاختبار والتشغيل:

- اختبار الأنظمة تحت ظروف حقيقية.

- إطلاق النسخة التجريبية (Beta).

- تسويق الخدمة.

خيار أكثر عملية: White Label Payment Gateway

إذا لم تكن لديك القدرة على بناء بوابة من الصفر، يمكنك شراء حل بوابة دفع بالعلامة البيضاء من شركة متخصصة، وتضع عليها علامتك التجارية الخاصة، وتبدأ بتقديم الخدمة باسمك وبهوية شركتك، دون الحاجة إلى تطوير أو تراخيص.

هل تعتبر محفظة جوجل Google Wallet بوابة دفع؟

Google Wallet أو محفظة جوجل، المعروفة سابقًا باسم Google Pay، هي أداة دفع رقمية تُمكّن المستخدمين من تخزين بطاقاتهم البنكية والدفع بسهولة عبر الإنترنت أو في المتاجر المادية باستخدام هواتفهم الذكية، لكنها ليست بوابة دفع. فهي لا تقوم بمعالجة المدفوعات أو ربط البيانات بين المتجر والبنك، بل فقط تُخوِّل المستخدم لإرسال معلومات الدفع بسرعة وأمان.

أما بوابة الدفع فهي النظام الوسيط الذي يتعامل فنيًا مع بيانات الدفع ويمررها بين الموقع الإلكتروني والبنك لاعتماد العملية وتنفيذها، وتتطلب بنية تقنية ومعايير أمنية خاصة مثل PCI-DSS. لذلك، بالرغم من أن محفظة Google تسهل عملية الشراء، إلا أنها لا تلعب دور بوابة الدفع الأساسية في سلسلة المدفوعات الإلكترونية.

الخاتمة:

في عالم التجارة الإلكترونية السريع والمتغير، تبقى بوابة الدفع Payment Gateway العمود الفقري لكل عملية بيع ناجحة. هي الجسر غير المرئي الذي يربط بين رغبة العميل في الشراء ونجاح البائع في استلام المدفوعات بشكل آمن وسريع.

بدون بوابة دفع قوية، لا يمكن لأي متجر إلكتروني أن يعمل بكفاءة، ولا يمكن للعملاء أن يثقوا في تجربة الشراء. لذلك، اختيار البوابة المناسبة ليس خيارًا، بل هو قرار استراتيجي يؤثر مباشرة على نجاح المشروع ونموه.

ومن هنا، يتضح أن النجاح في سوق التجارة الرقمية لا يعتمد فقط على جودة المنتج أو تصميم الموقع، بل أيضًا على القوة التقنية والموثوقة التي تكمن خلف كل “نقرة شراء”. فابحث عن بوابة دفع تلبي احتياجاتك، وستكون بذلك قد وضعت حجر الأساس لمستقبل تجاري رقمي مزدهر.